全球PC产业迈向复苏阶段,只有中国台湾市场仍显憔悴。根据研调机构IDC最新报告显示,今年第3季中国台湾PC出货量为61.4万台,是近20年同期出货量的历史新低。展望后市,IDC估,第4季整体PC市场将微幅下滑1.3%,今年中国台湾整体PC市场将年减19.1%。

IDC报告显示,2023年第3季中国台湾PC出货为61.4万台,较2022年同期衰退18.6%,更是近20年第3季出货量的低点。市场需求仍受到疫后整体经济低迷的影响。

其中,第3季商家用市场连续四个季度呈现年减双位数表现,其中以笔记型电脑影响最甚,整体笔记型电脑第3季年减30.3%。而桌上型电脑受益于DIY PC市场需求逐渐回稳,年减幅度仅小幅下滑2.3%。

IDC资深市场分析师刘伊菡表示,下半年消费性市场的旺季表现仍不如预期,而商用市场年底消化预算的拉力有限,多数厂商着重于去化库存而非大量铺货,预期2023年第4季整体PC市场将微幅下滑1.3%。今年中国台湾PC市场在疫后逐渐触底。IDC预估,2023年整体PC市场将年减19.1%。

展望2024年,新一代Intel CPU Meteor Lake新机与AI PC将在上半年陆续进入市场,预期中国台湾市场需求将在下半年发酵,其中NB出货量全年有望成长1.9%。

全球PC产业已走出谷底,中国台湾市场在2022年仍相对有撑,以宏碁来说,尽管全球在2022年下半年PC需求已大减,但宏碁中国台湾区靠相关专案稳住业绩,全年交出高个位数成长。但也因2022年基期较高,导致2023年复苏缓步。

展望2024年,宏碁董事长陈俊圣曾说,PC产业上个大波段是因为疫情关系突然出现很大的需求,接下来高库存、消库存情况已结束,所以进入一般季节性状态。

不过,尽管中国台湾市场复苏脚步较慢,但PC业界普遍预期2024年国内市场会跟上全球脚步,加上2023年基期较低,因此2024全年中国台湾PC市场仍会重回成长。

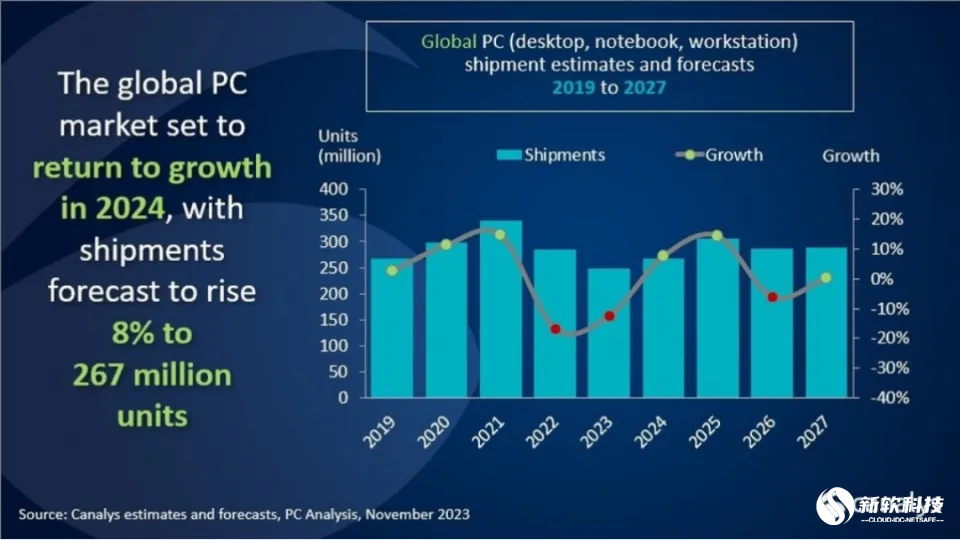

根据Canalys的最新预测,全球个人电脑出货量在连续7个季度下滑后即将复苏。受假日旺季和宏观经济环境改善的推动,预计2023年第四季度市场将恢复5%的增长率。展望未来,预计2024年全年出货量将达到2.67亿台,比2023年增长8%,这得益于Windows更新周期以及支持人工智能和基于ARM的设备的出现。

Canalys分析师Ben Yeh表示:“全球个人电脑市场正在复苏,到明年出货量将恢复到2019年的水平。人工智能对PC行业的影响将是深远的,OEM、处理器制造商和操作系统提供商的领先企业将专注于在2024年推出新的支持人工智能的机型。这些举措将提振需求,尤其是在商业领域。到2024年,支持人工智能的个人电脑的总出货量份额预计将达到19%左右。这包括了所有的M系列Mac产品,以及Windows生态系统中预计会出现的新产品。但是,随着越来越多引人注目的用例出现,人工智能功能成为一种预期功能,Canalys预计人工智能PC的开发和采用将迅速发展。”

押宝AI PC

虽然市场迎来回暖,但以PC为代表的传统硬件产业疲态渐显,行业发展或已进入存量市场。西南证券研报称,PC产业经过30多年发展,形成了桌面PC到笔电再到平板电脑的变化,渗透率已接近天花板,当前PC整体上缺乏足够的创新,人们对传统PC的需求更多来自于自然的换机周期。

目前,包括联想、苹果、高通、ARM等PC领域的巨头都将AI PC视为发展的重要目标。

根据IDC与联想集团发布的《白皮书》,AI PC是为每个人量身定制的个人AI助理,能助力用户提高生产效率,简化工作流程,并根据用户个人数据生成定制化解决方案,保障数据和隐私安全的同时更贴合用户需求。《白皮书》显示,AI PC具备五大核心特征:自然语言交互的个人智能体、可内嵌个人大模型、标配本地混合AI算力、连接开放的AI应用生态以及设备级个人数据&隐私安全保护。

Canalys预计,到2027年,60%的PC将具备AI功能,因为对于厂商来说,这种集成将成为彻底改变用例和工作流程的关键。这种转变需要更强大的计算能力,特别是在神经处理方面。

在IDC看来,未来AI PC的装机量可能更高,其认为AI PC新机的装配比例将在未来几年中快速攀升,将于2027年达到81%,成为PC市场主流。IDC认为,在个人消费市场,AI PC将缩短用户换机周期,加速换机潮的到来。2年内置换PC的用户占比会翻倍,提升至20%甚至更高。

源自:北京科技领域创作者 2023-12-13

版权声明:图文仅供公益学习交流用,版权归原著所有

IDC/ISP证编号:A2.B1-20150196号 |固网传输证编号:A2.B1-20150196号 | 云牌照:鄂B1.B2-20110096 |  鄂公网安备 42010202000118号 |

鄂公网安备 42010202000118号 |  | Copyright © 2023 027idc.com Inc. 武汉新软科技有限公司

| Copyright © 2023 027idc.com Inc. 武汉新软科技有限公司